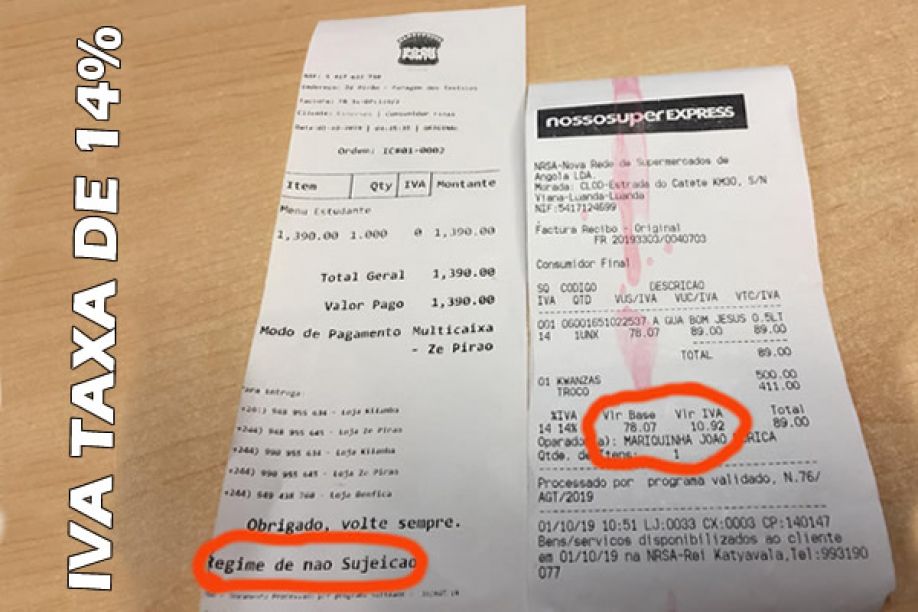

Desde as primeiras horas de hoje, o IVA, com taxa de 14%, consta das facturas das mais de mil e 600 empresas que aderiram a este novo imposto do sistema fiscal angolano.

Devido à complexidade da aplicação deste novo imposto, hoje alguns armazéns e superfícies comerciais em Luanda estiveram encerrados nas primeiras horas, para actualizações do sistema de processamento de facturas.

De acordo com o artigo 21 do código do IVA, devem cativar o imposto as sociedades investidoras petrolíferas, Estado, Banco Central, bancos comerciais, seguradoras e resseguradoras e as operadoras de telecomunicações.

O código do IVA prevê isenções nos medicamentos, livros, transportes colectivos de passageiros, arrendamento para fins habitacionais, combustíveis e produtos derivados de petróleo.

Regimes do IVA

O Código do IVA prevê três regimes diferentes para sua entrada em vigor, nomeadamente Regime Geral, Regime Transitório e o Regime de Não Sujeição.

Nesta primeira fase, aderiram ao processo 421 Grandes Contribuintes e mil e 201 empresas do Regime Geral.

No regime geral estão o Grandes Contribuintes, que para os sujeitos passivos que estejam cadastrados na Repartição Fiscal dos Grandes Contribuintes o Código do IVA entrou em vigor em 1 de Outubro de 2019, data a partir da qual a sua disposição aplicar-se-ão com carácter obrigatório.

Já o Regime Transitório, os contribuintes registados em todas as outras Repartições Fiscais (ou seja, para os que não são Grandes Contribuintes), as disposições do Código do IVA aplicam-se com carácter obrigatório em 2021.

O Regime Transitório

O Regime Transitório aplica-se, obrigatoriamente, desde 01 de Julho de 2019 até 31 de Dezembro de 2020, aos contribuintes que (não sendo Grandes Contribuintes) tenham atingido no exercício anterior um volume anual de negócios ou operações de importação em valor superior a USD 250 mil.

No âmbito deste Regime Transitório, os contribuintes ficam sujeitos a uma tributação simplificada cuja taxa é de 7% trimestralmente. Esta taxa é aplicável sobre o volume de negócios respeitante aos três meses anteriores, com direito à dedução, até ao limite de 4% do imposto suportado nas suas aquisições de bens e serviços que constem do mapa de fornecedores.

Neste mapa de fornecedores deverão constar as operações com os contribuintes enquadrados no Regime Geral e com não residentes.

Para os contribuintes que tenham um volume anual de negócios inferior a USD 250.000,00 (duzentos e cinquenta mil dólares americanos), no contravalor em kwanzas, o Regime Transitório só se aplicará por opção do próprio contribuinte.

Por outro lado, os contribuintes cadastrados em todas as outras Repartições Fiscais (ou seja, para os que não são Grandes Contribuintes) poderão optar pelo Regime Geral de IVA desde que esteja verificado o cumprimento dos seguintes requisitos:

Possuir contabilidade organizada e cadastro actualizado no sistema do Registo Geral de Contribuintes; Não possuir dívida fiscal e aduaneira; Possuir meios adequados para a emissão de facturas ou documentos equivalentes através de sistemas de processamento de dados; Possuir meio adequados para a submissão, por transmissão electrónica de dados, das declarações fiscais a que se encontrem sujeito, bem como os elementos de facturação e contabilidade.

A escolha do regime de IVA em Regime Geral ou em Regime Transitório deve ser obrigatoriamente realizada através do preenchimento e da entrega da Declaração

Já para o Regime de Não Sujeição, podem beneficiar do Regime de Não Sujeição os contribuintes que não sejam grandes contribuintes e não tenham volume de negócios anual superior a USD 250 mil, no contravalor em kwanzas.

Caso seja exercida a opção pelo Regime de Não Sujeição, estes contribuintes não estarão sujeitos ao Regime do IVA até 31 de Dezembro de 2020.