A operação foi apresentada como um exemplo de gestão prudente da dívida e como evidência da implementação bem-sucedida da estratégia de endividamento de Médio Prazo 2026–2028. Na minha opinião a operação de gestão de passivos constitui uma conquista técnica, mas não resolve os problemas estruturais das finanças públicas angolanas.

Do ponto de vista estritamente financeiro, a avaliação é correta. A redução das concentrações de amortizações nos próximos anos diminui o risco de refinanciamento, melhora o perfil temporal da dívida e reduz a probabilidade de o Estado enfrentar pressões de liquidez em momentos de turbulência nos mercados internacionais.

Contudo, uma análise económica mais abrangente sugere que a operação, embora tecnicamente meritória, não altera os fundamentos da sustentabilidade fiscal do país. Em termos simples, Angola reorganizou o calendário da dívida, mas não resolveu os fatores que explicam a sua vulnerabilidade financeira.

A diferença entre liquidez e solvência

Grande parte da comunicação oficial tende a confundir dois conceitos distintos: liquidez e solvência.

A operação melhora a liquidez do Estado porque reduz os pagamentos concentrados no curto prazo. No entanto, a solvência depende da capacidade futura da economia gerar receitas suficientes para pagar a dívida sem comprometer o crescimento económico e o bem-estar social.

Um país pode apresentar uma posição confortável de liquidez e, simultaneamente, enfrentar problemas estruturais de solvência.

A verdadeira questão não é se Angola conseguirá pagar menos em 2028 ou 2029. A questão central é se a economia angolana será suficientemente diversificada e produtiva para suportar os pagamentos agora transferidos para 2031, 2037 ou datas posteriores. Sem crescimento económico sustentado, a simples redistribuição temporal dos vencimentos representa apenas um adiamento das pressões financeiras.

Sustentabilidade da dívida e os desafios estruturais de Angola

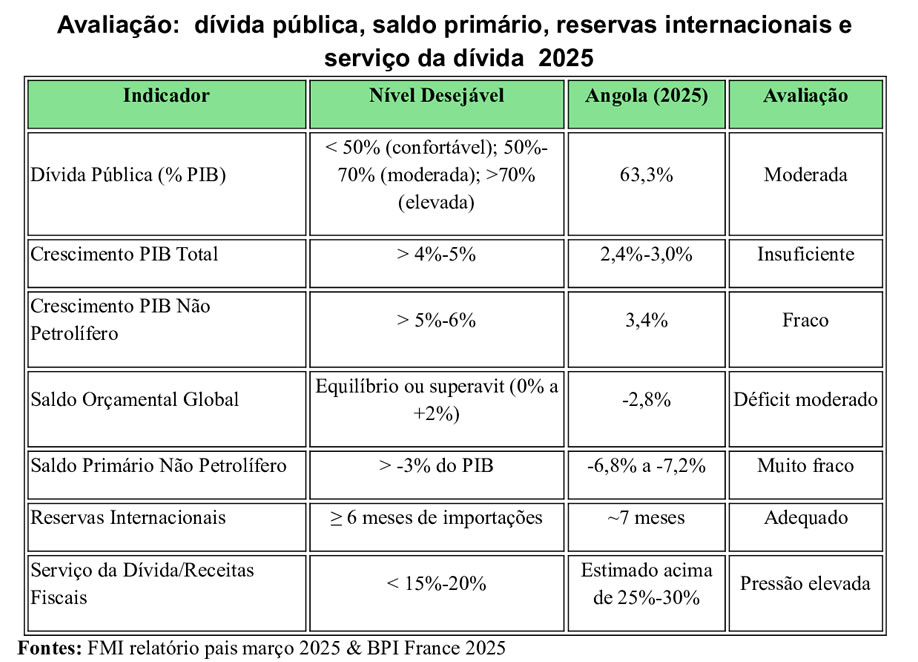

A sustentabilidade da dívida pública não depende apenas do alongamento das maturidades ou da redução das pressões de refinanciamento. O fator determinante é a trajetória do rácio dívida/PIB, que resulta da capacidade do país de gerar crescimento económico, manter saldos primários positivos e financiar-se a custos compatíveis com a expansão da economia.

Em termos práticos, quando o crescimento económico supera o custo médio da dívida, o peso da dívida tende a diminuir. Pelo contrário, quando os encargos financeiros crescem mais rapidamente do que a economia, a dívida torna-se progressivamente mais onerosa. Neste domínio, Angola continua a enfrentar um desafio estrutural: o crescimento do PIB não petrolífero entre 3% e 4% permanece insuficiente para assegurar uma redução sustentada da dívida a longo prazo e indica a dificuldade na criação de emprego formal com a capacidade limitada de redução da pobreza.

Acresce que a vulnerabilidade fiscal continua fortemente condicionada pelo risco cambial. Uma parte significativa da dívida pública encontra-se denominada em moeda estrangeira, pelo que qualquer desvalorização do kwanza aumenta automaticamente o valor da dívida e do seu serviço em moeda nacional. Assim, embora a recompra de títulos melhore o perfil dos vencimentos, não reduz substancialmente uma das principais fontes de risco das finanças públicas.

Por outro lado, a sustentabilidade fiscal continua excessivamente dependente do setor petrolífero. As receitas públicas, as exportações e as reservas internacionais permanecem fortemente influenciadas pelo preço internacional do petróleo, pelos níveis de produção e pela taxa de câmbio. Consequentemente, melhorias na gestão financeira da dívida podem aliviar pressões de curto prazo, mas dificilmente eliminam os riscos estruturais associados à dependência petrolífera.

Outro elemento frequentemente negligenciado é o saldo primário, isto é, a diferença entre receitas e despesas públicas antes do pagamento de juros. A experiência internacional demonstra que a estabilização da dívida exige uma combinação de crescimento económico sustentável, excedentes primários consistentes e redução dos custos de financiamento. Sem estes fatores, as operações de gestão de passivos tendem a constituir soluções temporárias e não reformas estruturais.

Finalmente, importa considerar o custo de oportunidade dos recursos utilizados nas recompras de dívida. Cada dólar destinado a este fim é um dólar que deixa de ser investido em áreas estratégicas como educação, saúde, energia, infraestruturas, agricultura ou investigação. Em última análise, a sustentabilidade da dívida depende menos da sua reconfiguração financeira e mais da capacidade da economia de gerar riqueza, produtividade e receitas futuras.

O que deveria ser feito pelo Governo?

Uma estratégia económica mais robusta exigiria cinco reformas complementares.

1 - Primeiro, institucionalizar uma regra fiscal anticíclica que obrigue a canalizar parte das receitas extraordinárias do petróleo para amortização da dívida e acumulação de reservas.

2 - Segundo, acelerar a diversificação económica através de políticas industriais orientadas para exportações não petrolíferas.

3 - Terceiro, aprofundar o mercado de capitais doméstico para aumentar a proporção da dívida emitida em moeda nacional.

4 - Quarto, implementar avaliações independentes de custo-benefício para todos os grandes investimentos públicos.

5 - Quinto, aumentar a transparência fiscal através da publicação regular de análises de sustentabilidade da dívida, cenários de stress cambial e projeções de médio prazo.

Observação:

Não existem metas universais aplicáveis a todos os países, mas instituições como o Fundo Monetário Internacional, o Banco Mundial e o Banco Africano de Desenvolvimento utilizam intervalos de referência que permitem avaliar se a situação fiscal e financeira é sustentável.

Conclusão

A recente operação de gestão de passivos constitui uma decisão tecnicamente racional e financeiramente prudente. Contudo, não deve ser confundida com uma solução para os problemas estruturais da economia angolana.

A redução do risco de refinanciamento representa um ganho importante, mas a verdadeira sustentabilidade fiscal dependerá da capacidade do país reduzir a sua exposição cambial, diversificar a economia, aumentar a produtividade e gerar saldos primários consistentes.

Sem estas transformações, Angola continuará a gerir os sintomas da vulnerabilidade financeira sem enfrentar as suas causas profundas.

A boa gestão da dívida é necessária. Mas, por si só, não substitui uma estratégia de desenvolvimento económico.

Por: Eduardo Nkossi Ngo,

Docente universitário