Participei recentemente numa mesa-redonda do European Council on Foreign Relations em Luanda sobre o Corredor de Lobito. Foi uma conversa rica, com vozes europeias comprometidas e com boas intenções. Mas ao longo do dia, uma pergunta foi--se tornando inevitável, e ficou por responder: o que quer realmente a Europa deste corredor?

Não coloco a questão de forma retórica nem com hostilidade. Coloco-a porque, sem uma resposta clara, corremos o risco de repetir o mesmo erro estrutural que tem marcado décadas de relações entre África e os seus parceiros externos: muita retórica de parceria, pouca transferência real de valor.

O Critical Raw Materials Act tem vindo a ser apresentado como prova do compromisso europeu com o continente, mas lendo o regulamento com atenção, a conclusão é outra: a UE fixou como meta legal que 40% do processamento de minerais estratégicos seja feito dentro da Europa. O mineral vem de África. O valor fica na Europa. A diferença em relação ao modelo chinês é de forma, não de substância.

O modelo chinês e o modelo americano têm, cada um à sua maneira, uma estratégia bem definida e clara: extrair o mineral bruto, processá-lo nos seus próprios territórios e capturar o valor industrial em casa. Não há ambiguidade. Há estratégia. E África, Angola incluída, sabe exatamente com o que está a lidar. O problema não é a clareza de intenções, é a ausência de alternativa.

A Europa posiciona-se como diferente. Fala de parceria, de sustentabilidade, de ecossistemas. Menciona Longonjo, o projecto de terras raras com implicações geopolíticas óbvias, uma oportunidade real de processar em Angola, de criar emprego qualificado, de construir cadeia de valor local. E depois o processamento vai para Yorkshire, no norte de Inglaterra, onde a cadeia de valor, em pregos, impostos, know-how industrial, permanece integralmente no Reino Unido.

Não estou a fazer um julgamento moral. Estou a fazer uma observação económica: se a Europa quer ser um parceiro estratégico diferenciado em África, e não apenas mais um actor de extracção com melhor retórica, então tem de estar disposta a fazer algo que nenhum parceiro fez até hoje de forma sistemática : mover unidades de transformação para o continente. Trata-se de uma questão politicamente exigente. Significa transferir postos de trabalho, base fiscal e know-how industrial. Significa aceitar que o desenvolvimento de Angola ou do Congo pode implicar algum custo político interno na Europa. Mas é exactamente essa a diferença entre uma relação transacional e uma relação estratégica de longo prazo. É importante não perder de vista o que está em jogo.

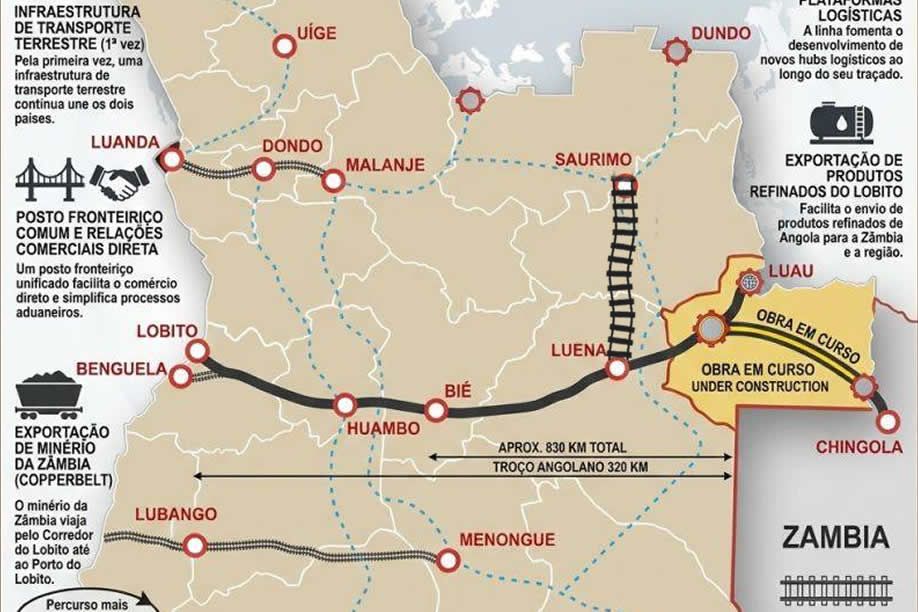

O Corre dor de Lobito é genuinamente transformador: liga o Copper belt congolês e zambiano ao porto de Lobito, atravessa uma das regiões com maiores reservas de cobre, cobalto e lítio do mundo, e tem o potencial de tornar Angola no principal hub logístico da África Austral. O Governo angolano está a fazer a sua parte: criou, em Janeiro de 2026, a Sociedade de Desenvolvimento do identificou mais de 100 projec tos de investimento com um va lor estimado de seis mil milhões de dólares, e registou em 2025 um crescimento económico de 3,13% impulsionado pelo sector não petrolífero, com a inflação a recuar para 11,6%. As condições institucionais estão a melhorar. O quadro existe. O que falta é que os parceiros externos correspondam com propostas à altura.

Há aqui um segundo ponto que merece atenção, e que diz respeito à arquitectura financeira da região. Angola não tem os meios orçamentais para construir sozinha as infraestruturas básicas que tornariam o Corredor verdadeiramente transformador: estradas, centros logísticos, ligações ferroviárias com ramificações para o interior. E se existe também capital disponível, designadamente proveniente do Médio Oriente, disposto a entrar em projectos de infraestrutura com horizontes de longo prazo, desde que exista um quadro regulatório e institucional que inspire confiança.

É aqui que vejo um papel concreto e insubstituível para a Europa: não necessariamente como financiador directo, mas como arquitecto de estruturas que misturem capital público europeu, via instrumentos como os fundos estruturais ou mecanismos tipo EFSD+, com capital privado...

Dinis Mendes, CEO do African Bank of Oman (ABO)